问:投资性房地产转自用的会计处理怎么做?

答:1.在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值。

投资性房地产采用成本计量模式的房地产转换如下图所示:

2.公允价值模式下的转换

(1)采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)。

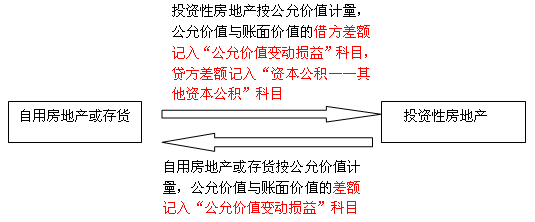

(2)自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产应当按照转换当日的公允价值计量。

转换当日的公允价值小于原账面价值的,其差额计入当期损益(公允价值变动损益);转换当日的公允价值大于原账面价值的,其差额作为资本公积——其他资本公积,计入所有者权益。处置该项投资性房地产时,原计入所有者权益的部分应当转入处置当期损益(其他业务成本)。

投资性房地产采用公允价值计量模式的房地产转换如下图所示:

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题

本文网址:http://www.k51.com.cn/info/zjkjsks/1801/2322849.html