“外贸企业退税勾选才能退税”的谣言该停止了

在2017年11月份,发票选择确认平台升级到V3.0.0.4版本后,在发票选择平台上新增了外贸企业的“退税勾选”模块和综服企业的“代办退税勾选模块”,该“退税勾选”模块的横空出世,引来众多公众号和一些地区的主管退税的税局纷纷发布通知,说什么从2017年12月份开始,外贸企业用来办理出口退税的专用发票必须采用“退税勾选”进行确认,如果采用“抵扣勾选”来确认的话将会得不到比对信息(即发票信息会一直不齐)从而不能办理退税,也就是说退税的专用发票必须采用“退税勾选”确认才可以办理退税。

随着这类谣言的传播,引起广大外贸企业财务人员的注意及担心,老王的公众号“进出口财税通”也在2017年12月6日发布了辟谣文章(参见:王术芳/外贸企业办理退税的专票必须用“退税勾选”来确认吗?),指出这类必须采用退税勾选才能退税的说法是站不住脚的,但是人单力薄并没有缓解广大财务人员的担心。

现在好了,随着2018年1月申报期的结束,从各地反映的信息来看,那些继续采用“抵扣勾选”来确认的发票,在2018年1月份申报期申报退税时是有信息的,人家也正常退税了。是的你没看错,是有信息的!是有信息的!是有信息的!那么这类不得办理退税的说法还可能继续吗?

其实,这种在政策上没有支撑条文,在操作上存在多种选择的业务来说,本身就没有什么绝对性。

目前的专票认证有两种方式:传统的扫描认证和发票勾选确认,这两种方式其结果都是一样的。如果要求外贸企业只能采用退税勾选模块来处理退税的专用发票的话,那么那些没有权限登录发票勾选确认平台的企业咋办?他们还不是得继续采用传统的扫码认证吗?传统的扫描认证难道跟抵扣勾选确认还出现不同的结果吗?用扫码认证来认证发票,可以办理退税,难道采用抵扣勾选确认的发票就没信息就不能办理退税了吗?

那些持必须采用退税勾选才能办理退税的,主要从下面两个方面来获得支持:

1、财税2012年第39号要求外贸企业购入的出口货物要单独核算库存及税额,不能确定是用于出口的,暂按出口货物处理。

国税公告2012年第24号规定,外贸企业用于退税的发票不得抵扣,已抵扣的不得办理退税

这两个政策只是在要求外贸企业要把出口货物单独核算、并且其进项税不得抵扣,有的人就从这2个政策推导出外贸企业用于办理退税的发票不能用抵扣勾选确认了。老王要说的是,认证或抵扣勾选确认跟申报抵扣是两码事,要求不得抵扣不代表不能认证啊。增值税暂行条例里规定了用于简易计税、免税、集体福利、个人消费等项目时其进项税额不得抵扣,难道我们可以倒推出这些用于该项目的专票不能认证或抵扣勾选确认吗?显然不能

2、有的人根据发票选择确认平台的使用手册里找出外贸企业必须采用退税勾选确认才能办理退税的“证据”:

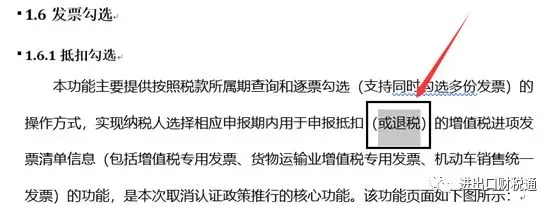

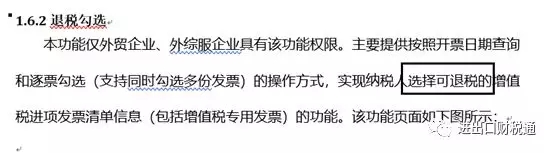

在“退税勾选”功能的描述中,是这样描述的:

对退税勾选功能的描述是用于可退税的专票勾选确认,又没说是只能或必须。

我们再看下抵扣勾选的描述:

看到没?抵扣勾选是用于勾选确认抵扣或退税的专票的,也就是说根据发票选择确认平台操作手册来看,外贸企业办理退税的发票采用抵扣勾选是没问题的。

所以说上面这两个观点都站不住脚!

那么既然人家继续采用抵扣勾选的企业都收到信息申请退税了,那么这些还在传播必须用退税勾选才能退税的说法还能走多远呢?

为什么会新增这个“退税勾选”呢,这大概是为了增值税申报表的“集成”和规范外贸企业用于退税的专用发票的申报。

外贸企业用于办理退税的专用发票,在原来的国税函2008年第1075号文是有明确的规定的,即因按照税法规定暂不予抵扣及按照税法规定不允许抵扣,包括外贸企业购进用于进出口的货物,其进项税额应填写在附表二的待抵扣栏次,即26、27栏。该文被在2016年发布的国税公告2016年第34号废止掉了。

目前外企业对于办理退税的专用发票认证后如何申报是相当混乱的,大部分地区是采用填写在附表二的待抵扣栏次进行申报,但是像上海等是采用先申报抵扣然后再转出的办法来处理退税的进项税额,在其他一些地区也存在这个操作。对于先申报抵扣再做转出的操作,有时候会导致一些有内销业务的外贸企业投机取巧,即先用出口货物的进项抵扣了内销业务的应纳税额,造成税款不能及时入库;还有的一些外贸企业虽然没有内销,但是申报抵扣后忘记转出了,造成既有退税还有留抵的奇怪现象。

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题