财务管理“年末现金占流动负债比率”2018中级会计考试备考点

【原题】计算分析题

某企业2015年现金预算(简表)如下表所示。假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。预计2015年年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。

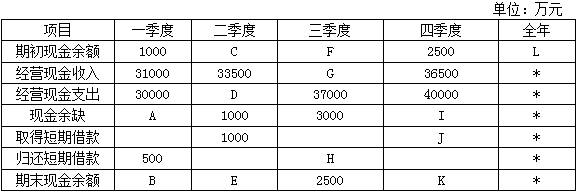

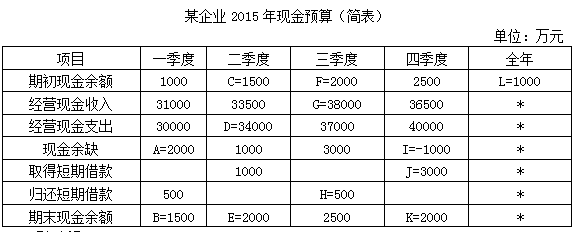

要求:根据所列资料,计算填列表中用字母表示的项目。

正确答案:

知识点:财务预算的编制

答案解析:

A=1000+31000-30000=2000(万元)

B=A-500=2000-500=1500(万元)

C=B=1500万元

D=C+33500-1000=1500+33500-1000=34000(万元)

E=1000+1000=2000(万元)

F=E=2000万元

G=37000+3000-2000=38000(万元)

H=3000-2500=500(万元)

I=2500+36500-40000=-1000(万元)

K=4000×50%=2000(万元)

J=K-I=2000-(-1000)=3000(万元)

L=1000(万元)

【深入解析】

考查预算表相互之间的勾稽关系,比如说给您年末负债多少,现金占流动负债比例多少,在提示年末现金余额数据,年末余额就是第四季度期末余额,就是全年年末余额,也就是本题中提示预计2015年年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。2015年现金预算(简表)如下表所示,证明本题的表格就是2015年的,只有全年年末即第四季季末保证的年末现金占流动负债的比率为50%即可。并不要求其他季度。

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题