问:应交增值税各专栏期末怎么结清?(错误示范)

答:下面的分录是错误的:

借:应交税费-应交增值税(销项税额)400

贷:应交税费-应交增值税(进项税额)300

贷:应交税费-未交增值税100

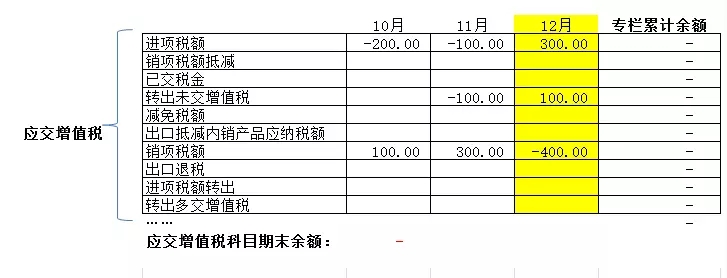

假如,12月并未发生任何其他业务了,那么这个11月的数据就是全年的结果。

那么个人建议12月通过红字或者相反会计分录把专栏余额对冲。

借:应交税费-应交增值税(销项税额)400

贷:应交税费-应交增值税(进项税额)300

贷:应交税费-应交增值税(转出未交增值税)100

这个时候,我们再看看各栏目的余额情况。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是0,专栏的余额也清零了。那么财务软件期末结转到下期时候,这些栏目的期初数都没有了。

轻装上阵。

当然,上述情况是理想的,实际中,可能期末是存在留抵的,也就是应交增值税的余额不是零,而是借方数。那么我们可以只冲减部分,剩下的进项税专栏金额即可。

比如,假设10月的结果就是最后全年的结果,也就是留抵扣100。那么我们需要做分录

借:应交税费-应交增值税(销项税额)100

贷:应交税费-应交增值税(进项税额)100

下期期初,只有进项税专栏有100的余额。应交增值税的期初余额也是借方100。

最后说明,当然,上述分析都是以最通常的业务做分析,实际中有些纳税人还会涉及其他专栏,那么道理都是一样的。

更多中级经济师考试报考条件、考试时间和历年真题在这里>>>中级经济师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐中级经济师在线考题

本文网址:http://www.k51.com.cn/info/zjkjsks/1803/1331912.html