问:应交增值税各专栏期末怎么结清?(具体正确做法)

答:具体正确做法:

1、A公司是一家贸易公司,2018年10月采购货物认证抵扣进项税200万,出库销售计提销项税额100万,没有其他事项分录如下,注:这里二哥分录都简化处理,仅列示增值税相关。

采购:

借:应交税费-应交增值税(进项税额)200

贷:银行存款200

销售:

借:银行存款100

贷:应交税费-应交增值税(销项税额)100

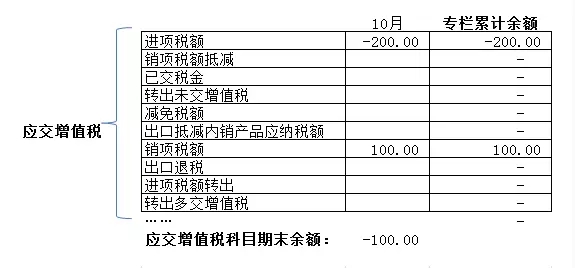

月末增值税计算,销项税额-进项税额=100-200=-100,未实现增值税,那么增值税申报表填写后体现的是当期留抵100,留作下期继续抵扣。

账务上不再做任何处理,那么这个时候我们来看看各专栏的情况。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是借方100,相当于留抵扣。那么其实应交增值税各专栏的余额是没有清理掉的。

2、2018年11月,A公司采购货物认证抵扣100万,当期出库销售计提销项税额300万,没有发生其他事项。

分录如下,注:这里二哥分录都简化处理,仅列示增值税相关。

采购:

借:应交税费-应交增值税(进项税额)100

贷:银行存款100

销售:

借:银行存款300

贷:应交税费-应交增值税(销项税额)300

月末增值税计算,销项税额-(进项税额+上期留抵税额)=300-(100+100)=100,好了,本期算下来应该缴纳100的增值税。那么申报表填写后会产生相应100的增值税,账务上也需要做一个处理,注意,按照22号文的规定,当期产生增值税是通过应交增值税(转出未交增值税)专栏进行结转。

借:应交税费-应交增值税(转出未交增值税)100

贷:应交税费-未交增值税100

次月缴纳增值税时候

借:应交税费-未交增值税100

贷:银行存款100

这个时候,我们再看来看看各专栏的情况吧。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是0,本期把税交了,应交增值税余额是0了。但是这个时候问题关键来了,各专栏的累计余额并未清零,只是有些是借方余额,有些是贷方余额,然后累计起来,如图所示。

为什么会出现这种情况,很简单,那就是22号文规定,一般纳税人月度终了产生的增值税是通过应交增值税(转出未交增值税)转出,而不是通过这样来转到未交增值税科目。

更多中级经济师考试报考条件、考试时间和历年真题在这里>>>中级经济师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐中级经济师在线考题