2018年中级会计师考试已经进入倒计时,请关注考无忧中级会计师考试网,小编将不断更新考试最新信息,供给各位参考。

问:会计要素确认和计量的会计原则有那些?

答:会计要素及其确认和计量原则:

会计要素是指根据交易或事项的经济特征所确定的财务会计对象的基本分类。

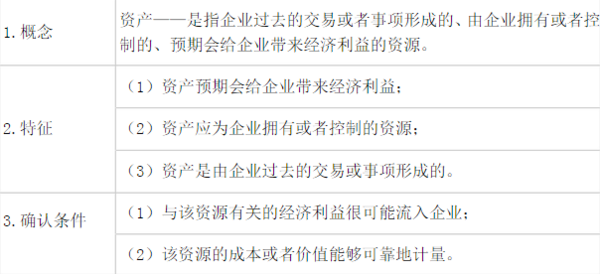

(一)资产的定义及其确认条件

(二)负债的定义及其确认条件

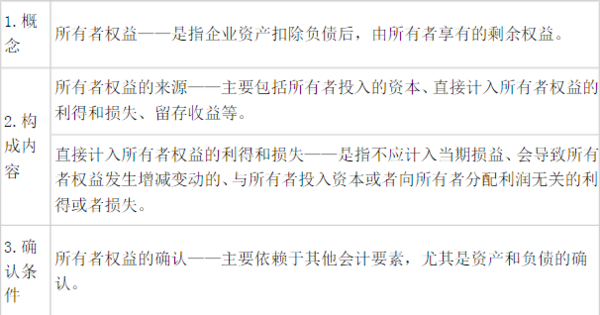

(三)所有者权益的定义及其确认条件

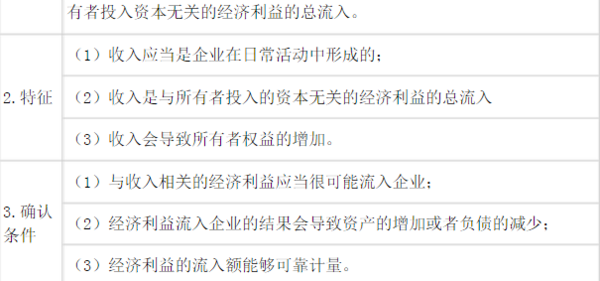

(四)收入的定义及其确认条件

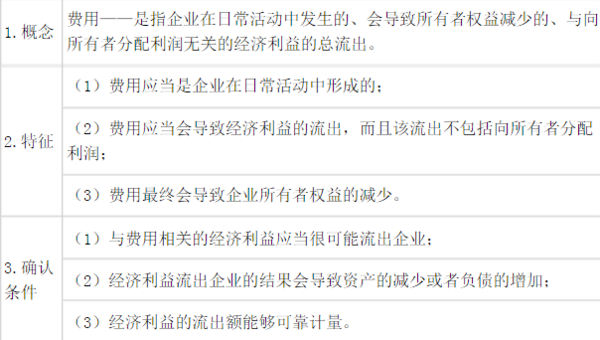

(五)费用的定义及其确认条件

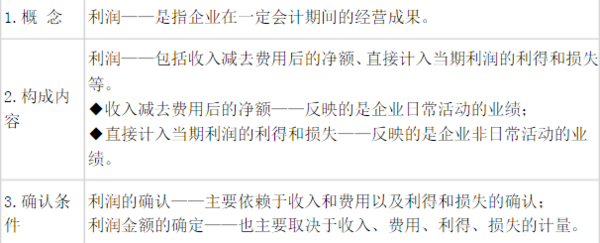

(六)利润的定义及其确认条件

(七)收入与利得

1.收入:指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.利得:是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

(1)直接计入所有者权益的利得,是指不应计入当期损益、会导致所有者权益增加的、

与所有者投入资本无关的利得。

(2)直接计入当期利润的利得,是指应当计入当期损益、最终会引起所有者权益增加的、与所有者投入资本无关的利得。

非流动资产处置利得、债务重组利得、政府补助、 捐赠利得等。

(八)费用与损失

1.费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2.损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

(1)直接计入所有者权益的损失,是指不应计入当期损益、会导致所有者权益减少的、与向所有者分配利润无关的损失。

(2)直接计入当期利润的损失,是指应当计入当期损益、最终会引起所有者权益发生减少、与向所有者分配利润无关的损失。

非流动资产处置损失、债务重组损失、捐赠支出、非常损失、盘亏损失等。

延伸阅读:

-更多中级会计师考试报考条件、考试时间和历年真题在这里 >>>中级会计师考试网

题库下载体验:

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>中级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>中级会计师在线刷题