《会计法》修订工作全面启动 以下三件大事即将有定论!

8月17日,财政部召开《会计法》修订工作领导小组第一次会议,全面部署《会计法》修订工作,明确有关任务分工、

重点研究内容、主要工作安排等。这也标志着《会计法》修订工作的全面启动。

《会计法》从1985年5月1日开始实施后,总共经过两次修改:分别是1993年在第八届全国人民代表大会常务委员会第

五次会议修订和1999年10月31日第九届全国人民代表大会常务委员会第十二次会议修订(现在执行)。这两次修订在规范

会计行为、提高会计信息质量、维护市场经济秩序、推进法治社会建设方面发挥了重要作用。

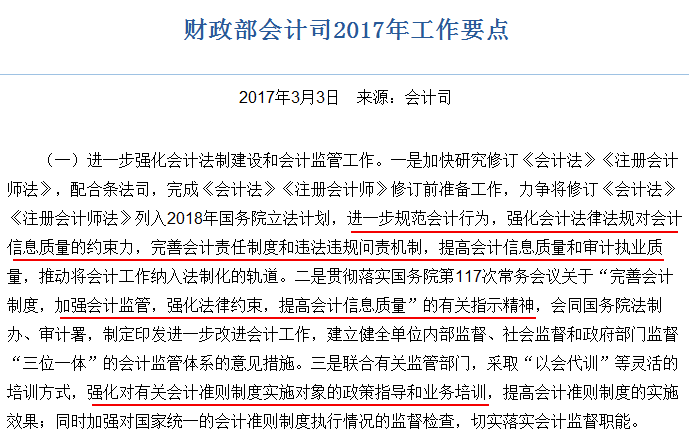

第三次《会计法》的修订工作从2015年就开始了。查看财政部会计司2017年工作要点安排,开篇就是加快《会计法》

的修订工作。那么此次修订《会计法》,哪些事项可能会面临被修改的命运呢?

有关会计从业资格证

现行的《中华人民共和国会计法》第38条明确规定:“从事会计工作的人员,必须取得会计从业资格证书”。因此,会计

证是“上岗证”,是合法从事会计行业的必备条件。而从今年开始,取消会计证的消息一度被炒得沸沸扬扬,此前会计司

的负责人也提及新的《会计法》发布后,会计证不再作为从事会计工作必需的准入证明。此次修订《会计法》必然要针

对是否取消会计证做一个明确说明。

有关继续教育

会计人员参加继续教育是《会计法》的明确要求,《会计法》第39条规定,“会计人员应当遵守职业道德,提高业务素

质。对会计人员的教育和培训工作应当加强。”但是随着取消会计证的消息传出,继续教育是否还是会计人的必修课也

一度被不少人揣测。此前,也有舆论表示此次修订还应该取消会计人员的继续教育。因为在对人才的培养方面,应该由

市场去挑选人才,评估其能力,而不是由政府包办,强迫会计人员去接受教育。不过6月9日《财政部关于征求<会计专

业技术人员继续教育规定>意见的通知》(财办会[2017]16号)一经发布,就意味着继续教育还是要继续的,新的《会计

法》是否会对继续教育进行规范也值得我们拭目以待。

有关会计监督

另外,财政部会计司2017年工作要点(下称“要点”)明确表示加快研究修订《会计法》,其中提到“强化会计法律法规对会

计信息质量的约束力,完善会计责任制度和违法违规问责机制,提高会计信息质量和审计执业质量,推动将会计工作纳

入法制化的轨道。”据此,为强化会计法律对会计信息质量的约束,加强会计监管,强化法律约束,新修订的《会计

法》会针对会计机构、会计人员作出进一步规范、要求;修订违法违规问责规定并不是没有可能。