2018年初级会计职称考试《初级会计实务》知识点预习:劳务的开始和完成分属不同的会计期间

初级会计实务第四章 第二节 提供劳务收入

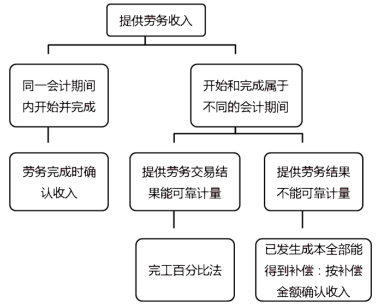

二、劳务的开始和完成分属不同的会计期间

(一)提供劳务交易结果能够可靠估计

应采用完工百分比法确认提供劳务收入。

提供劳务交易结果能够可靠估计的条件:

(1)收入的金额能可靠计量;

(2)相关的经济利益很可能流入企业;

(3)交易完工进度能够可靠确定;

(4)交易中已发生和将发生的成本能够可靠计量。

企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:

①已完工作的测量,这是一种比较专业的测量方法,由专业测量师对已经提供的劳务进行测量,并按一定方法计算确定提供劳务交易的完工程度。

②已经提供的劳务占应提供劳务总量的比例,这种方法主要以劳务量为标准确定提供劳务交易的完工程度。

③已经发生的成本占估计总成本的比例,这种方法主要以成本为标准确定提供劳务交易的完工程度。只有反映已提供劳务的成本才能包括在已经发生的成本中,只有反映已提供或将提供劳务的成本才能包括在估计总成本中。

完工进度(完工百分比)=已发生的实际成本/预计总成本

*如果劳务跨两年:

第一年末确认收入=合同总收入*完工百分比

第一年末结转成本=预计总成本*完工百分比

第二年确认收入=合同总收入-第1年末已确认收入

第二年结转成本=预计总成本-第1年末已结转的成本

*如果劳务跨三年:

第一年末确认收入=合同总收入*完工百分比

第一年末结转成本=预计总成本*完工百分比

第二年末确认收入=合同总收入*至第二年末完工百分比-第1年末已确认收入

第二年末结转成本=预计总成本*至第二年末完工百分比-第1年末已结转的成本

第三年末确认收入=合同总收入-第1年末已确认收入-第2年末已确认收入

第三年末结转成本=预计总成本-第1年末已结转的成本-第2年已结转成本

例:甲公司于20x4年12月1日接受一项设备安装任务,安装期为3个月,合同总收入600 000元,至年底已预收安装费440 000元,实际发生安装费用为280 000元(假定均为安装人员薪酬),估计还会发生安装费用120 000元。假定甲公司按实际发生的成本占估计总成本的比例确定劳务的完工进度。甲公司的账务处理如下:

实际发生的成本占估计总成本的比例

= 280 000÷(280 000+120 000)×100% = 70%

20x4年12月31日确认的劳务收入

= 600 000×70%-0 = 420 000(元)

20x4年12月31日结转的劳务成本

= (280 000+120 000)×70%-0 = 280 000(元)

(1)实际发生劳务成本

借:劳务成本——设备安装280 000

贷:应付职工薪酬 280 000

(2)预收劳务款

借:银行存款 440 000

贷:预收账款——xx公司 440 000

(3)20x4年12月31日确认劳务收入并结转劳务成本

借:预收账款——xx公司420 000

贷:主营业务收入——设备安装 420 000

借:主营业务成本——设备安装 280 000

贷:劳务成本——设备安装 280 000

20x5年确认收入并结转成本:

确认劳务收入=600 000-420 000=180 000(元)

结转劳务成本=400 000-280 000=120 000(元)

借:银行存款(应收账款、预收账款)180 000

贷:主营业务收入180 000

借:主营业务成本 120 000

贷:劳务成本120 000

(二)提供劳务交易结果不能可靠估计

不能采用完工百分比法确认提供劳务收入。

分别下列情况处理:

1.已经发生的劳务成本预计全部能够得到补偿的,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本。

2.已经发生的劳务成本预计部分能够得到补偿的,应按能够得到补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本。

【例4-15】甲公司于2*12年12月25日接受乙公司委托,为其培训一批学生,培训期为6个月,2*13年1月1日开学。协议约定,乙公司应向甲公司支付的培训费为60 000元,分三次等额支付,第一次在开学时预付,第二次在2*13年3月1日支付,第三次在培训结束时支付。

2*13年1月1日,乙公司预付第一次培训费。至2*13年2月28日,甲公司发生培训成本30 000元(假定均为培训人员薪酬)。2*13年3月1日,甲公司得知乙公司经营发生经营困难,后两次培训费能否收回难以确定。假定不考虑相关税费。

借:银行存款 20 000

贷:预收账款 20 000

借:劳务成本30 000

贷:应付职工薪酬 30 000

借:预收账款 20 000

贷:主营业务收入 20 000

借:主营业务成本30 000

贷:劳务成本 30 000

已经发生的劳务成本30 000元预计只能部分得到补偿,即只能按预收款项得到补偿,应按预收账款20 000元确认劳务收入,并将已经发生的劳务成本30 000元结转入当期损益。

3.已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益(主营业务成本或其他业务成本),不确认提供劳务收入。

【总结】

【单选题】某企业2014年10月承接一项设备安装劳务,劳务合同总收入为200万元,预计合同总成本为140万元,合同价款在签订合同时已收取,采用完工百分比法确认劳务收入。2014年已确认劳务收入80万元,截至2015年12月31日,该劳务的累计完工进度为60%。2015年该企业应确认的劳务收入为( )万元。

A.36 B.40 C.72 D.120

【答案】B

【解析】应确认的劳务收入

=200×60%-80=40(万元)。