2018年初级会计职称考试《初级会计实务》知识点预习:所有者权益

初级会计实务第三章所有者权益

本章考情分析:本章考试题型可以为客观题或计算分析题,也可与利润的形成结合出题。

本章主要内容

实收资本;资本公积;留存收益。

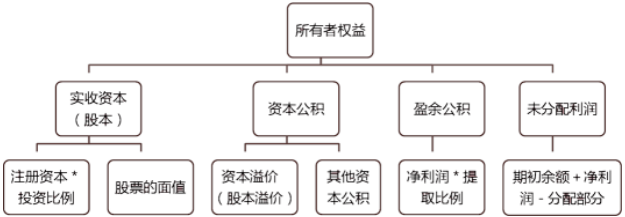

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司所有者权益又称为股东权益。

所有者权益有如下特征:

(1)除非发生减资、清算或分派现金股利,企业不需偿还所有者权益;

(2)企业清算时,只有在清偿所有负债后,所有者权益才返还给所有者;

(3)所有者凭借所有者权益能参与企业利润的分配。

第一节 实收资本

本节主要内容

实收资本概述;实收资本的账务处理。

一、实收资本概述

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。实收资本=注册资本*合同约定的股份比例

二、实收资本的账务处理

(一)接受现金资产投资

1.股份有限公司以外的企业接受现金资产投资

2.股份有限公司接受现金资产投资

(二) 接受非现金资产投资

1.接受投入固定资产;2.接受投入材料物资;3.接受投入无形资产

(三)实收资本的增减变动

一般情况下,实收资本应固定不变。

1.实收资本(或股本)的增加

2.实收资本(股本)的减少

主要是回购本公司股票。

第二节 资本公积

本节主要内容

概述;资本公积的账务处理。

一.概述

(一)资本公积的来源

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。资本公积包括资本溢价(或股本溢价)和其他资本公积等。

(二)资本公积与实收资本(或股本)、留存收益的区别

1.资本公积与实收资本(或股本)的区别;2.资本公积与留存收益的区别

二.资本公积的账务处理

包括资本溢价、股本溢价、其他资本公积、资本公积转增资本等。

(一)资本溢价(或股本溢价)

1.资本溢价

2.股份有限公司是以发行股票的方式筹集股本的,股票可按面值发行,也可按溢价发行,我国目前不准折价发行。

(二)其他资本公积的核算

(三)资本公积转增资本的核算

第三节 留存收益

留存收益包括盈余公积和未分配利润。

一、留存收益概述

二、留存收益的账务处理

(一)利润分配

利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。

可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

(二)盈余公积

公司应按净利润(减弥补以前年度亏损)的10%提取法定盈余公积。非公司制企业提取比例可超过10%。

计算提取法定盈余公积时基数时,不应包括年初未分配利润。