2018年初级会计师考试初级会计实务试题:负债( 应交税费)8

71.下列税金,不应计入企业固定资产价值的有( )。

A.房产税

B.车船税

C.车辆购置税

D.购入固定资产交纳的契税

参考答案:AB

解题思路:

固定资产的入账价值中,包括企业为取得固定资产而交纳的契税、耕地占用税、车辆购置税等相关税费。

房产税和车船税应该计入管理费用。

72.对小规模纳税企业,下列说法中正确的有( )。

A.小规模纳税企业销售货物或者提供应税劳务,一般情况下,只能开具普通发票,不能开具增值税专用发票

B.小规模纳税企业销售货物或提供应税劳务,实行简易办法计算应纳税额,按照不含税销售额的一定比例计算征收

C.小规模纳税企业在"应交增值税"明细科目下应设置"已交税金"等专栏

D.小规模纳税企业购入货物取得增值税专用发票,其支付的增值税额可计入进项税额,并由销项税额抵扣,而不计入购入货物的成本

参考答案:AB

解题思路:

本题考核小规模纳税企业增值税的处理。

小规模纳税企业购入货物无论是否具有增值税专用发票,其支付的增值税额均不计入进项税额,不得由销项税额抵扣,而计入购入货物的成本;

小规模纳税企业不需要在"应交增值税"明细科目中设置专栏。

73.企业交纳的下列税费中,应通过"应交税费"科目核算的有( )。

A.养老保险费

B.教育费附加

C.土地使用税

D.矿产资源补偿费

参考答案:BCD

解题思路:

本题考核应交税费的核算范围。

教育费附加、土地使用税与矿产资源补偿费均应该通过"应交税费"科目核算。

74.企业委托外单位加工的物资所负担的消费税,可能借记的会计科目有( )。

A."应交税费--应交消费税"

B."管理费用"

C."委托加工物资"

D."营业税金及附加"

参考答案:AC

解题思路:

企业委托外单位加工的物资所负担的消费税,收回后用于直接销售的,计入委托加工物资成本;

收回后用于连续生产的,记入"应交税费--应交消费税"科目。

75.下列税金中,不应计入存货成本的有( )。

A.由受托方代收代缴的委托加工直接用于对外销售的商品负担的消费税

B.由受托方代收代缴的委托加工继续用于生产应纳消费税的商品负担的消费税

C.小规模纳税企业进口原材料交纳的增值税

D.一般纳税企业进口原材料交纳的增值税

参考答案:BD

解题思路:

由受托方代收代缴的委托加工直接用于对外销售的商品负担的消费税计入委托加工物资的成本;

由受托方代收代缴的委托加工继续用于生产应纳消费税的商品负担的消费税应记入"应交税费-应交消费税"科目的借方;

小规模纳税企业进口原材料交纳的增值税应计入原材料成本;

一般纳税企业进口原材料交纳的增值税可以作为进项税额抵扣。

76.下列税金中,应计入企业固定资产成本的有( )。

A.房产税

B.车船税

C.车辆购置税

D.购入固定资产交纳的契税

参考答案:CD

解题思路:

固定资产成本,包括企业为取得固定资产而交纳的契税、耕地占用税、车辆购置税等;

房产税和车船税计入管理费用。

77.企业下列各项行为中,应作为增值税进项税额转出处理的有( )。

A.工程项目领用本企业的材料

B.工程项目领用本企业的产品

C.非正常原因造成的存货毁损

D.以产成品对外捐赠

参考答案:AC

解题思路:

工程项目领用本企业的产品、以产成品对外捐赠视同销售处理。

78.下列经济业务中,需要计算增值税销项税额的有( )。

A.将自产产品用于集体福利设施建设

B.以库存商品对外投资

C.将自产产品对外捐赠

D.原材料由于管理不善被盗

参考答案:ABC

解题思路:

选项D应作为进项税额转出。

79.下列税金中,可能计入"营业税金及附加"科目的有( )。

A.营业税,土地增值税

B.城建税,教育费附加

C.消费税,资源税

D.增值税,消费税

参考答案:BC

解题思路:

选项A中的土地增值税应视情况计入不同科目:

①企业转让的土地使用权连同地上建筑物及其附着物一并在"固定资产"科目核算的,转让时应交的土地增值税,借记"固定资产清理"科目,贷记"应交税费-应交土地增值税"科目;

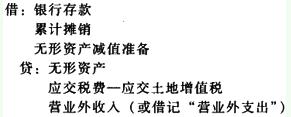

②土地使用权在"无形资产"科目核算的,在处置无形资产时,其账务处理如下:

在这种情况下,土地增值税影响的是营业外收支项目;

选项D中的增值税应在"应交税费-应交增值税"科目中核算。

80.下列各项中,增值税一般纳税企业需要转出进项税额的有( )。

A.外购的生产用原材料发生非正常损失

B.外购的生产用原材料改用于自建厂房

C.自制产成品用于职工福利

D.自制产成品用于对外销售

参考答案:AB

解题思路:

企业外购的原材料发生非正常损失或者改变其用途(将其用于非应税项目等)应该将进项税额转出;

自制产成品用于职工福利或者对外销售视同销售,计算增值税销项税额。

更多的初级会计师考试试题在这里>>>初级会计师考试题库