2018年初级会计师考试《初级会计实务》知识点:采用权益法核算

一、知识点:采用权益法核算的长期股权投资

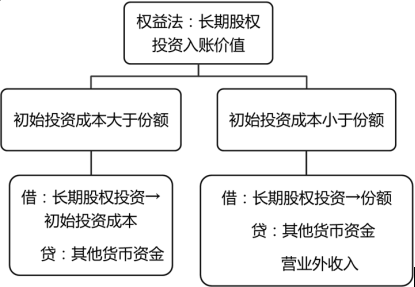

(一) 取得长期股权投资

科目设置:

长期股权投资——投资成本

——损益调整

——其他综合收益

——其他权益变动

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资—XX公司(成本)”科目,贷记“营业外收入”科目。

二、练习题

采用权益法核算长期股权投资时,对于被投资企业可供出售金融资产公允价值变动,期末因该事项投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入( )。

A.其他综合收益

B.投资收益

C.其他业务收入

D.营业外收入

参考答案:A

解题思路:

采用权益法核算长期股权投资时,对于被投资企业可供出售金融资产公允价值变动,期末因该事项投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入其他综合收益。

题目来源:考无忧

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题

本文网址:http://www.k51.com.cn/info/cjkjs/1709/1911790.html