2018年初级会计师考试《初级会计实务》知识点:短期薪酬的核算

一、知识点:短期薪酬的核算

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要求计入或允许计入资产成本的除外。

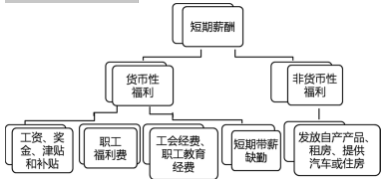

(一)货币性职工薪酬

1.工资、奖金、津贴和补贴

2.职工福利费

3.国家规定计提标准的职工薪酬

4.短期带薪缺勤

对于职工带薪缺勤,企业应根据其性质及职工享有的权利,分为累积带薪缺勤和非累积带薪缺勤。如果带薪缺勤属于长期带薪缺勤的,企业应当作为其他长期职工福利处理。

(1)累积带薪缺勤

(2)非累积带薪缺勤

(二)非货币性福利

二、练习题

下列各项中,不属于短期薪酬的是( )。

A.职工福利费

B.短期带薪缺勤

C.辞退福利

D.医疗保险费

参考答案:C

解题思路:

辞退福利是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿,不属于短期薪酬。

题目来源:考无忧

更多初级会计师考试报考条件、考试时间和历年真题在这里>>>初级会计师考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题

本文网址:http://www.k51.com.cn/info/cjkjs/1709/1911842.html