知识点归纳|2017年银行从业《个人理财》第六章

第六章 理财规划计算工具与方法

考点1 货币时间价值概念与影响因素

货币的时间价值,是指货币在无风险的条件下.经历一定时问的投资和再投资而发生的增值,或者是指货币在使用过程中由于时间因素而形成的增值.也被称为资金的时间价值。

(1)货币之所以具有时间价值是因为:

①现在持有的货币可以用作投资,从而获得投资回报:

②货币的购买力会受到通货膨胀的影响而降低:

③未来的投资收入预期具有不确定性。

(2)影响货币时间价值的因素包括:

①时间。时间的长短是影响货币时间价值的首要因素,时间越长,货币时间价值越明显。

②收益率或通货膨胀率。收益率是决定货币在未来增值程度的关键因素.而通货膨胀率则是使货币购买力缩水的反向因素。

③单利和复利。单利以初始本金为基数计算收益,而复利以本金和利息为基数计息,从而产生利上加利、息上添息的收益倍增效应。

考点2 时间价值的基本参数及现值与终值的计算

1.时间价值的基本参数

(1)现值,货币现在的价值(PV)。

(2)终值,货币在未来某个时点的价值(FV),包括单利终值和复利终值;其中如果一定金额的本金按照单利计算若干期后的本利和就是单利终值.如果一定金额的本金按照复利计算若干期后的本利和就是复利终值。

(3)时间,货币资金价值的参照系(t)。

(4)利率(或通货膨胀率),影响货币时间价值程度的要素(r)。

2.现值与终值的计算

(1)单期中的终值。计算公式为:FV=PV×(1+r)

(2)单期中的现值。计算公式为:PV=FV/(1+r)

(3)多期中的终值。计算公式为:FV=PV×(1+r)t

(4)多期中的现值。计算公式为:PV=FV/(1+r)t

考点3 72法则和有效利率的计算

1.72法则

金融学上的72法则是用作估计一定投资额倍增或减半所需要的时间的方法.即用72除以收益率或通胀率就可以得到固定一笔投资(钱)翻番或减半所需时间。

这个法则只适用于利率(或通货膨胀率)在一个合适的区间内的情况下.若利率太高则不适用。

2.有效利率的计算

(1)复利期间与复利期间数量。复利期间数量是指一年内计算复利的次数。

(2)有效年利率。名义年利率r与有效年利率EAR之间的换算为:EAR=[1+(r/m)]m-1

(3)连续复利。当复利期间变得无限小的时候,相当于连续计算复利。连续复利情况下.

计算终值的一般公式是:FV=PV×en

考点4 期末年金与期初年金

年金(普通年金)是指在一定期限内,时间间隔相同、不间断、金额相等、方向相同的一系列现金流。根据等值现金流发生的时间点的不同,年金可以分为期初年金和期末年金。期初年金是指在一定时期内每期期初发生系列相等的收付款项,期末年金即现金流发生在当期期末。

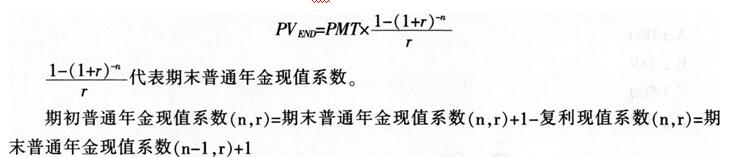

1.期末年金现值和终值的计算

考点5 永续年金和增长型年金

1.永续年金

永续年金是指在无限期内,时间间隔相同、不间断、金额相等、方向相同的一系列现金流。

(期末)永续年金现值的公式为:

2.增长型年金

(1)普通增长型年金。增长型年金(等比增长型年金)是指在一定期限内,时间间隔相同、不间断、金额不相等但每期增长率相等、方向相同的一系列现金流。

期末增长型年金现值的计算公式为:

(2)增长型永续年金。增长型永续年金是指在无限期内,时间间隔相同、不间断、金额不相等但每期增长率相等、方向相同的一系列现金流。

期末增长型永续年金的现值计算公式(r>g)为:

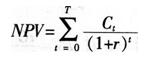

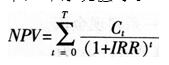

考点6 净现值(NPV)和内部回报率(IRR)

1.净现值(NPV)

净现值(NPv):是指所有现金流的现值之和。净现值为正值,说明投资能够获利:净现值为负值.说明投资是亏损的。

对于一个投资项目,如果NPV>0,表明该项目在r的回报率要求下是可行的.且NPV越大,投资收益越高。如果NPV<0,表明该项目在r的回报率要求下是不可行的。

2.内部回报率(IRR)

内部回报率(IRR),又称内部报酬率或者内部收益率,是指使现金流的现值之和等于零的利率,即净现值等于0的贴现率。

对于一个投资项目,如果r<IRR,表明该项目有利可图;如果r>IRR,表明该项目无利可图。

考点7 复利与年金系数表

1.复利终值

复利终值通常指单笔投资在若干年后所反映的投资价值。包括本金、利息、红利和资本利得。

复利终值计算公式:FV=PV×(1+r)n

(1+r)n代表复利终值系数。

2.复利现值

复利现值一般指当要实现期末期望获得的投资价值时.在给定的投资报酬率和投资期限的情况下,以复利计算出投资者在期初应投入的金额,是复利终值的逆运算。复利现值计算公式:PV=FVx(1+r)-n

(1+r)-n代表复利现值系数。

3.普通年金终值

普通年金终值是通过货币时间价值,在给定的回报率下,计算年金现金流的终值之和,以计算期末为基准。

期末普通年金终值的表达式是:

期初普通年金终值系数(n,r)=期末普通年金终值系数(n,r)-1+复利终值系数(n,r)=期末普通年金终值系数(n+1,r)-1

4.普通年金现值

普通年金现值是以计算期期末为基准.按照货币时间价值计算未来每期在给定的报酬率下可收取或者给付的年金现金流的折现值之和。

5.年金系数表的应用

一般我们是在给定投资回报率r和年数n的前提下,通过系数表查找二者交叉的数字,然后套用公示即可。