2014年6月银行从业资格考试《风险管理》真题:单项选择题

1.假设外汇交易部门年度收益/损失等数据如下所示,则该交易部门当期的经济增加值(EVA)为( )。

A.200万元

B.-500万元

C.150万元

D.800万元

参考答案:B

解题思路:

EVA=税后净利润-资本成本=税后净利润-经济资本×资本预期收益率。题中,经济增加值=1000-12.5×800×15%=-500(万元)。

2.商业银行向某客户提供一笔3年期的贷款1000万元,该客户在第1年的违约率是0.8%,第2年的违约率是1.4%,第3年的违约率是2.1%。三年到期后,贷款会全部归还的回收率为( )。

A.95.757%

B.96.026%

C.98.562%

D.92.547%

参考答案:A

解题思路:

根据死亡率模型,该客户能够在3年到期后将本息全部归还的概率为:(1-0.8%)×(1-1.4%)×(1-2.1%)=95.757%。

3.商业银行过去筹集的资金由于受到内外部因素的影响而发生不规则波动,从而对其价值产生冲击并引发相关损失的可能性被称为( )。

A.资本折价风险

B.负债流动性风险

C.资产减值风险

D.投资风险

参考答案:B

解题思路:

流动性风险包括资产流动性风险和负债流动性风险。资产流动性风险是指资产到期不能如期足额收回,进而无法满足到期负债的偿还和新的合理贷款及其他融资需要,从而给商业银行带来损失的风险。负债流动性风险是指商业银行过去筹集的资金特别是存款资金,由于内外因素的变化而发生不规则波动,对其产生冲击并引发相关损失的风险。

4.商业银行当前的外汇敞口头寸如下:瑞士法郎空头20,日元多头50,欧元多头100,英镑多头150,美元空头180,则使用短边法确定的总敞口头寸为( )。

A.500

B.200

C.100

D.300

参考答案:D

解题思路:

短边法的计算方法是:首先分别加总每种外汇的多头和空头(分别称为净多头头寸之和与净空头头寸之和);其次比较这两个总数;最后选择绝对值较大的作为银行的总敞口头寸。净多头头寸之和=50+100+150=300;净空头头寸之和=20+180=200。因为前者绝对值较大,因此根据短边法计算的外汇总敞口头寸为300。

5.商业银行采用内部模型计算市场风险时,应当采用压力测试进行补充,因为内部模型( )。

A.不能计量非交易业务中的市场风险

B.未能涵盖价格剧烈波动可能对银行造成的重大损失

C.置信水平无法达到监管要求

D.只能反映资产组合的构成及其对价格波动的敏感性

参考答案:B

解题思路:

市场风险内部模型法存在一定的局限性:①市场风险内部模型计算的风险水平,不能反映资产组合的构成及其对价格波动的敏感性,对风险管理的具体作用有限,需要辅之以缺口分析、久期分析等方法;②市场风险内部模型法未涵盖价格剧烈波动等可能会对银行造成重大损失的突发性小概率事件,需要采用压力测试、情景分析等方法对其分析结果进行补充。

6.下列关于商业银行资金交易业务中存在的风险隐患及其控制措施的表述,错误的是( )。

A.实行严明的前中后台职责、岗位分离制度,严禁后台结算操作人员与前台交易员核对交易明细

B.建立资金业务的风险责任制可以有效降低前台交易员操作失误的概率

C.中台风险管理人员对交易的风险评估不准确这一风险点,可以通过开发和运用风险量化模型以及引入和应用必要的业务管理系统来进行控制

D.代客资金业务应当向客户充分提示有关风险,获取必要的履约保证

参考答案:A

解题思路:

从资金交易业务流程来看,可分为前台交易、中台风险管理、后台结算/清算三个环节。在后台结算/清算环节中,未及时与前台核对交易明细,前后台账务长期不符等是造成操作风险的原因之一。

7.下列关于商业银行信用风险内部评级体系验证的表述,错误的是( )。

A.验证的过程和结果应接受独立检查

B.验证应评估风险参数量化的准确性、稳定性和审慎性

C.验证应该由监管当局进行

D.验证应是一个持续的过程

参考答案:C

解题思路:

A项,验证过程和结果应接受独立检查,负责检查的部门应独立于验证工作的设计和实施部门;B项,在验证的标准上,内部评级体系的验证应评估内部评级和风险参数量化的准确性、稳定性和审慎性;C项,验证是银行优化内部评级体系的重要手段,也是监管当局衡量银行内部评级体系是否符合《巴塞尔新资本协议》内部评级法要求的重要方式;D项,验证是一个持续的过程,包括对内部评级体系和风险参数量化进行检查和监督的一系列活动。

8.商业银行为了更好的管理流动性风险,下列最不恰当的做法( )。

A.尽可能提高资产的稳定性和负债的流动性

B.建立多层次的流动性屏障

C.提高流动性管理的预见性

D.通过金融市场控制风险

参考答案:A

解题思路:

商业银行除了借鉴和掌握先进的流动性管理知识技术外,针对我国当前的经济形势和实际市场状况,还应当高度重视以下流动性风险管理要点:①提高流动性管理的预见性;②建立多层次的流动性屏障;③通过金融市场控制风险。A项,商业银行流动性风险管理的核心是要尽可能地提高资产的流动性和负债的稳定性,并在两者之间寻求最佳的风险-收益平衡点。

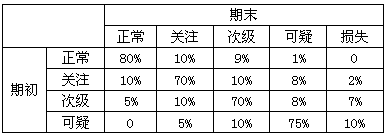

9.下列是某商业银行当期贷款五级分类的迁徙矩阵:

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是( )亿。

A.95.2

B.81.3

C.84.5

D.78.5

参考答案:C

解题思路:

该商业银行期末的损失类贷款数量=500×0+40×2%+20×7%+10×10%=3.2(亿)。

期末的可疑类贷款数量=500×1%+40×8%+20×8%+10×75%=17.3(亿)。

期末的次级类贷款数量=500×9%+40×10%+20×70%+10×10%=64(亿)。

则该商业银行当期期末的不良贷款余额=3.2+17.3+64=84.5(亿)

10.假设投资者有两种金融产品可供选择,一是国债,年收益率为5.5%;二是银行理财产品,收益率可能为8%、6%、5%,其对应的概率分别为0.2、0.6、0.2,则下列投资方案效益最高的是( )。

A.40%投资国债,60%投资银行理财产品

B.100%投资国债

C.60%投资国债、40%投资银行理财产品

D.100%投资银行理财产品

参考答案:D

解题思路:

银行理财产品预期收益率:E(R)=p1r1+p2r2+p3r3=0.2×8%+0.6×6%+0.2×5%=6.2%。

根据资产组合的收益率公式Rp=W1R1+W2R2:A项收益率为5.92%;B项收益率为5.5%;C项收益率为5.78%;D项收益率为6.2%。

推荐阅读:

延伸阅读:

更多银行从业资格证考试报考条件、考试时间和历年真题在这里>>>银行从业资格证考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题