第十章银行管理基础:第一节商业银行的组织架构

掌握并熟练运用银行管理基本指标的含义及计算方法。

考点1:规模指标

银行业是一个具有较强规模效益的行业,这种规模效益体现在资产规模、市场份额、存贷款规模、客户规模以及收入等方面。

考点2:结构指标

结构通常是指构成总量的各种成分的比例关系。在某种意义上结构是深层次的,它决定了状态。

(一)资产结构

生息资产是贷款及投资资产、存放央行款项、存放拆放同业款项等指标的总称。

(二)贷款结构

贷款是商业银行生息资产中最重要的组成部分,因而贷款结构通常是分析银行资产结构性时最重要的一个指标。

(三)负债结构

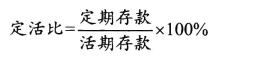

负债是银行资产负债表中与资产相对应的科目,它是决定一家银行盈利能力的重要因素。定期存款与活期存款占总存款的比重(定活比),是进行存款资金成本分析时最受关注的指标。计算公式为:

(四)收入结构

收入结构主要表现为净利息收入与非利息收入。非利息收入主要包括收费收入、投资业务收入和其他中间业务收入等,它对资本消耗低,风险也易于控制。计算公式为:

(五)客户结构

根据“二八定律”,占比仅为20%左右的高端客户,其对银行盈利的贡献度达到80%左右。

考点3:效率指标

银行效率就其具体含义而言是银行在业务活动中投入与产出或成本与收益之间的对比关系,从本质上讲,它是银行对其资源的有效配置,是银行市场竞争能力、投入产出能力和可持续发展能力的总称。

(一)成本收入比

(二)人均净利润

考点4:市场指标

对于已上市的银行来说,有两个指标不容忽视,一个是市盈率(PE),另一个是市净率(PB)。

考点5:安全性指标

银行是经营风险的企业,风险主要表现为信用风险、市场风险、操作风险以及声誉风险。

(一)不良贷款率

不良贷款率(NPL Ratio)指银行不良贷款占总贷款余额的比重。计算公式为:

(二)不良贷款拨备覆盖率

不良贷款拨备覆盖率是衡量银行对不良贷款进行账务处理时,所持审慎性高低的重要指标。该指标有利于观察银行的拨备政策。计算公式为:

(三)拨贷比

拨贷比,是商业银行贷款损失准备与总贷款的比值。计算公式为:

(四)资本充足率

资本充足率(CAR),是商业银行资本总额与风险加权资产的比值,该指标反映一家银行的整体资本稳健水平。计算公式为:

考点6:流动性指标

商业银行的流动性是指商业银行满足存款人提取现金、支付到期债务和借款人正常贷款需求的能力。

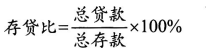

(一)存贷比

存贷比既是反映银行资产结构的指标,又是反映银行风险状况的指标,即银行资产负债表中的贷款资产占存款负债的比例。计算公式为:

(二)流动性覆盖率

流动性覆盖率是指确保商业银行在设定的严重流动性压力情景下,能够保持充足的、无变现障碍的优质流动性资产,并通过变现这些资产来满足未来30日的流动性需求。计算公式为:

(三)净稳定资金比例

净稳定资金比例是引导商业银行减少资金运用与资金来源的期限错配,增加长期稳定资金来源,满足各类表内外业务对稳定资金的需求。计算公式为:

(四)流动性比例

流动性比例是最常用的财务指标,它用于测量企业偿还短期债务的能力。计算公式为:

考点7:客户集中度指标

(一)单一最大客户贷款比率

单一最大客户贷款比率是衡量银行经营安全性的重要指标之一。计算公式为:

(二)最大十家客户贷款比率

最大十家客户贷款比率是衡量银行资产负债比例管理的指标之一。计算公式为:

(三)单一集团客户授信集中度

单一集团客户授信集中度又称单一客户授信集中度,为最大一家集团客户授信总额与资本净额之比,不应高于15%。计算公式为:

考点8:盈利性指标

判断银行的利润水平是银行经营分析的出发点和落脚点,而盈利性指标则是直接反映银行盈利水平的重要因素。

(一)拨备前利润

拨备前利润是银行常用的财务指标。

(二)平均总资产回报率

(三)平均净资产回报率

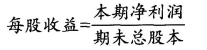

(四)每股收益

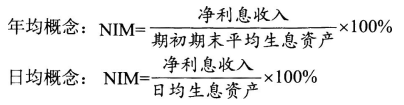

(五)净息差

(六)净利息收益率

(七)风险调整后资本回报率

小编推荐:

更多银行从业资格证考试报考条件、考试时间和历年真题在这里>>>银行从业资格证考试

想考试拿高分? 考无忧助你考试无忧>>>专家推荐在线考题